目次

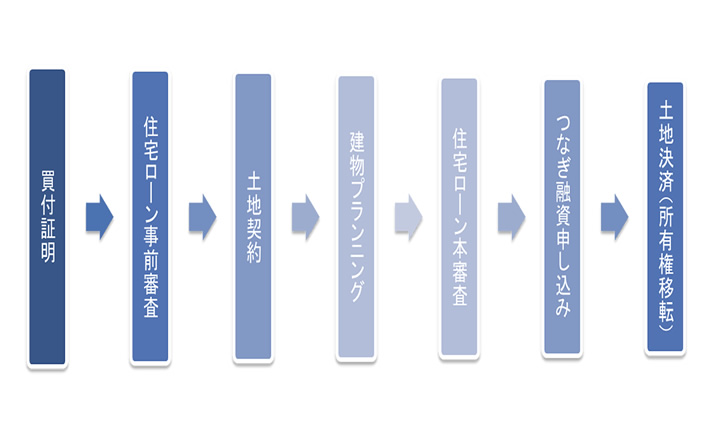

土地契約から決済まで

以下が、土地を見つけて具体的に外部のプロに依頼する一般的な流れです。

順を追って解説していきます。

土地購入のフロー

-

買付証明(購入予約)

土地が気に入ったら、売り主側に「購入意思」を文章で伝えます。

土地が気に入ったら、売り主側に「購入意思」を文章で伝えます。

この時点では自分たちの代理人として仲介業者(買い主側の不動産エージェント)を決めて、事前に敷地周辺の調査や法的な制約等を確認してもらいます。あまりのんびり構えていると、他の方に先に予約されてしまう可能性があるので、先に物件を押さえましょう。売り主側も買い主側も、法的には何の拘束もされないのでキャンセルも自由ですが、先に文章(「買付証明書」)で購入意思を伝えた相手が優先交渉先となります。

必ずしも相手が売りたい価格に合わせる必要はなく、ご自分たちが「この金額だったら買う」という強気の価格で交渉も可です。とはいえ後から購入意思を伝えた別の購入希望者が、元の売却希望価格で買うという申し出があれば、優先交渉権は高いほうに移る可能性が大です。

この段階では、一般的に手付金等のお金の準備は不要です。建売りや分譲マンション等では「予約」として申込み証拠金が必要となるケースもありますが、土地の場合は比較的早い段階で契約に進むので、契約時に手付金を支払います。

-

住宅ローン「事前審査」

土地をキャッシュで買える人は別ですが、土地代程度の現金を持っていても「住宅ローン」を組む方がほとんどでしょうから、金融機関に融資の事前審査をお願いします。優先順位として、給与振り込みや公共料金の引き落としなどで利用している金融機関の『住宅ローンセンター』に行って相談して下さい。平日の3時までしか空いていない銀行も、住宅ローンセンターは土日も営業しています。

この時点では実際にその銀行から借り入れするかどうかは決めず、実際の自分の支払い能力を審査してもらいます。金利の変動に関わりなく、各金融機関によって概ね3%程度の金利になっても返済可能か、返済負担率から借り入れ可能な額を査定してくれます。土地代だけでなく概算の建築費も試算して、総額を出したうえで自己資金を引き、融資希望額を申請します。

少し余裕を持った額で申請しておかなければ、後で建築費が予想外に増えた場合、再審査となり希望額が借入れできなくなる可能性もあります。事前審査の額よりも実際の借入額が少なければスムーズに運びます。同時に2行程度で事前審査してもらうのは構いませんが、タイミングが大きくずれたり、それ以上複数行で比較すると、与信調査を行っている『信用保証会社』に調査履歴が残り「この人は他行で断られた人かも?」と思われて否決されるケースもあるようです。

注文住宅の坪単価や価格の目安が知りたい方は、私が書いた『注文住宅の予算把握と交渉術』をお読み下さい。

-

土地契約

土地契約に際して、事前に『重要事項説明』を受けます。「宅地建物取引士」が自分の免許証を提示し、物件の概要やお金の支払い、瑕疵担保責任等を書面を交付して説明します。

契約は基本的に「売り主」と売り主側の不動産会社(宅建業者)そして「買い主」と同じく買い主側の不動産会社(宅建業者)の4者が一堂に会して契約書に署名・捺印し、収入印紙に割り印を押します。所有者(売り主)が遠方で立ち会えない場合、事前に契約書を送り仲介の宅建業者が対応するケースもあります。

概ね物件価格の1割程度の現金を契約手付金として用意し『領収証』を発行します。手付金が1千万円を超えるような高額の土地の場合は、保全措置(弁済保証)を業界団体の保証機関が行いますが、個人の戸建住宅ではせいぜい2~300万円程度の準備で契約締結です。仮に住宅ローンの審査が通らないなど契約がキャンセルになった場合も間違いなく返済されます。

全ての土地代を払い込む『決済日』と、住宅ローンの審査が否決された場合にキャンセルできる期限『住宅ローン特約』などは特に注意して実行日を決めましょう。土地契約後に住宅のプラン作成や住宅ローンの本申し込みをするので、契約から決済までは1か月以上、出来れば2か月程度の余裕期間をみてもらったほうがいいでしょう。

-

建物プランニング

原則、土地の契約をして初めて敷地に立ち入ることが可能です。

原則、土地の契約をして初めて敷地に立ち入ることが可能です。

よく「土地を買う前に地盤調査をしてもらいましょう」と書かれているページも目に入りますが、あくまで土地代金を支払って所有権移転するまでは売り主の土地です。無断で勝手に他人の土地に立ち入ることは出来ないのが原則ですが、契約を交わして以降に事前に了解を得れば立ち入って測量や草刈り等をすることは可能です。

ただし地盤調査(地耐力検査)については、建物の形状と配置が決まって、建物の四隅と重心の荷重が敷地のどこに掛かるのかが分からないうちに計測しても無意味です。地盤調査自体は5万円程度で可能であり、早く調査してもプランが固まってから計測しても検査結果も改良費用も変わらないので、施工者が決まり確認申請を提出する段階で構いません。

建物のプランニングに関しては、以前書いた『新築一戸建ての間取り8つのチェックポイント』をご覧下さい。

-

住宅ローン「本審査」

建物のプランニングで、ようやく自分たちが住む家の形がイメージ出来てきますが、自由設計の注文住宅なのでなかなか「一発OK!」とはいかず、しっくりくる間取りになるまで何度かプランを出してもらうでしょう。住宅ローンの本審査には、可能であれば施工をお願いする住宅会社と交わした『工事請負契約書』を用意するか、最低でも設計図書と見積書が必要です。

フラット35の場合は工事予定金額が分かる見積書と、確かに購入予定の土地で家の建築をするという設計図があれば、本審査も可能ですが、銀行によってプロパー融資で「契約書も必要」という金融機関もあります。従って、少なくとも土地決済(土地代金の残金精算)日の半月前(15日前)には、ほぼプランと見積書が揃い、必要書類を揃えて銀行に融資審査をしてもらう必要があります。

-

つなぎ融資申込み

『つなぎ融資』とは、土地代金精算のための短期融資です。

金融機関と「金銭消費貸借契約」(通称:金消契約/きんしょうけいやく)を結びます。通常、住宅ローンは、融資対象となる”建物が完成し、銀行が担保設定を登記”してから、初めて融資が実行されます。返済のスタートも、入居後以降に元利均等で月払いとなります。しかし、土地の所有権移転時に、土地代の残金を払い込まなければ土地は自分のものになりません。現金で賄えない分は「つなぎ融資」として、銀行から短期(1年以内)で借り入れます。

基本的には、住宅ローン金利よりも少し高い金利で、たとえば半年分の金利のみを先払いする形で土地代金の融資を実行する手続きです。土地と建物一体で住宅ローンを申し込めば、月々の支払いは完成以降で構わないということです。建築の契約後にも、中間金等で「つなぎ融資」の手続きを取る場合もありますので、何度つなぎ融資が可能か、金融機関にお確かめ下さい。

最近では、ローン金利の安いネットバンク、住宅ローン専門のモーゲージバンクなどもあり、ご自身で手続きをされる方もいらっしゃいますが、決済日に遅れないよう早めに手続きを開始して下さい。ネットバンクの中には、土地代金決済のための『つなぎ融資』は不可のところもあります。出来れば地元在住の住宅ローンアドバイザーや『モーゲージプランナー』などをネットで調べ、助言してもらうといいでしょう。

-

土地決済(所有権移転)

土地の売買は、お金の支払いと所有権移転登記は「同時履行」が原則です。

土地の売買は、お金の支払いと所有権移転登記は「同時履行」が原則です。

一般的には、つなぎ融資をお願いする銀行の支店の会議室等を借りて、契約時と同じ関係者4者と銀行担当者、そして登記手続きをする司法書士が待機し、土地代金の振込依頼をします。金銭授受が確認出来たら、同日中にその土地を所轄する法務局で、委任状を預かった司法書士により所有権移転登記の手続きを行います。この手続きを終えて、晴れて契約した土地はあなたの所有として法的にも認められます。登記簿謄本は後日準備してお渡しされます。

所有権移転が出来て、初めて地盤調査や地鎮祭などを行うことが可能となります。

アパート建築や駐車場利用など、収益目的は金利の高い別のローンになることもあって、土地決済の時点で戸建て住宅の設計図と見積書が要求されます。それを理由に「先に契約を結ばないと土地決済が出来ない」とスピード契約を迫る悪質な営業マンもいますが、土地と建物のローンを2本に分けて、建物はじっくり検討することも可能です。

NEXT:いつ建築業者に打診するか

_アニメGIF編.gif)